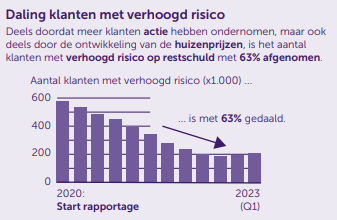

Het aantal hypotheekbezitters met een verhoogd risico op betalingsproblemen en/of een restschuld is de afgelopen jaren met 63% gedaald.

De AFM heeft hypotheekaanbieders in de afgelopen jaren aangespoord om een aanpak te ontwikkelen voor potentieel kwetsbare klanten met een (deels) aflossingsvrije hypotheek. Het blijft volgens de toezichthouder noodzakelijk dat hypotheekaanbieders zich ook de komende jaren inspannen om klanten te wijzen op de mogelijke risico’s en hen indien nodig aan te zetten tot actie.

Risico’s bij (deels) aflossingsvrije hypotheken

Zdenka van Schaik: “De AFM waardeert de inzet van de sector en is tevreden met de behaalde resultaten. Een aflossingsvrije hypotheek biedt in veel gevallen extra financiële flexibiliteit aan huizenbezitters. Het is daarbij belangrijk dat mensen zich er wel van bewust zijn dat ook een aflossingsvrije hypotheek aan het einde van de looptijd moet worden afgelost of geherfinancierd. Er zijn huishoudens met een (deels) aflossingsvrije hypotheek die te maken kunnen krijgen met betalingsproblemen. Bijvoorbeeld als de maandlasten stijgen door het einde van de hypotheekrenteaftrek, door inkomensdaling na pensionering of door stijging van hypotheekrentes. Bij (gedwongen) verkoop van de woning kan men te maken krijgen met een restschuld als de verkoopopbrengst lager is dan de uitstaande hypotheekschuld.”

Aanpak op maat

Veel aflossingsvrije hypotheken lopen af tussen 2033 en 2038. De AFM heeft hypotheekaanbieders vanaf 2016 aangespoord om een aanpak te ontwikkelen voor potentieel financieel kwetsbare klanten met een (deels) aflossingsvrije hypotheek. Alle hypotheekaanbieders hebben voor deze klanten, met een proactief beheerbeleid, een aanpak op maat uitgerold. Hiermee worden klanten in staat gesteld om bewuste keuzes te maken en tijdig actie te ondernemen en problemen aan het einde van de looptijd te voorkomen.

1,68 miljoen klanten zijn benaderd en geïnformeerd

Van Schaijk: “Hypotheekaanbieders hebben sinds uitrol van de AFM-aanpak in 2019 in totaal 1,68 miljoen klanten met een (deels) aflossingsvrije hypotheek per brief, telefonisch of online benaderd. Bij 370.000 klanten is getoetst of zij de aflossingsvrije hypotheek ook in de toekomst nog kunnen betalen. Hypotheekaanbieders hebben op deze manier meer inzicht gekregen in de financiële situatie van klanten. 744.000 klanten hebben actie ondernomen om hun financiële situatie te verbeteren. Bijvoorbeeld met een incidentele of periodieke aflossing van hun hypotheek, omzetting naar een deels aflossende hypotheekvorm of extra sparen. Het aantal klanten met een verhoogd risico is gedurende het traject met 63% gedaald. Deze daling is deels toe te rekenen aan de acties die de klanten hebben ondernomen en deels aan de stijging van huizenprijzen.”

Doorlopende aandacht

“De AFM heeft waardering voor de inspanningen van de hypotheekaanbieders en de behaalde resultaten”, zegt Van Schaijk. “Tijdens een rondetafelbijeenkomst is de aanpak van de afgelopen jaren samen met vertegenwoordigers uit de sector geëvalueerd. In een rapport hebben we de verkregen inzichten uit de evaluatie gekoppeld aan de principes voor het gebruik van consumentengedragsinzichten. We achten het noodzakelijk dat aanbieders doorlopend aandacht blijven houden voor potentieel kwetsbare klanten. Zeker wanneer de marktomstandigheden daar aanleiding toe geven.”